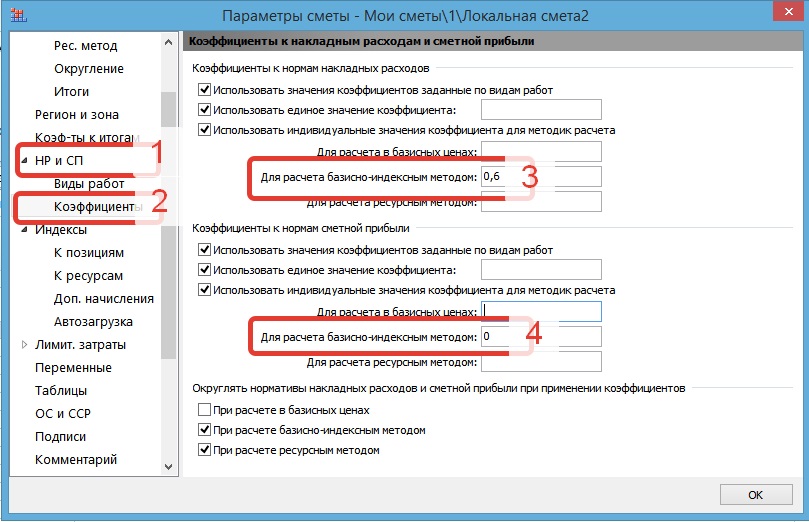

Доброе утро. Прошу посмотреть смету на ремонт хоз.способом. Правильно ли я понимаю, что коэф-т к НР=0,6, коэф-т к СП=0? Спасибо.

Ремонт, выполняемый хозяйственным способом

31.05.2018 11:07:57 | |

Похожие темы:Найти еще: ремонт

Ремонт и кап. ремонт. Какая разница?

Автор: Полина. Добрый день. По виду работ отличие кап.ремонта и ремонта я прекрасно понимаю, а как при составление сметной документации на ремонт и капительный ремонт? (объектный транспортной ...

Автор: Полина. Добрый день. По виду работ отличие кап.ремонта и ремонта я прекрасно понимаю, а как при составление сметной документации на ремонт и капительный ремонт? (объектный транспортной ...

Текущий и капитальный ремонт

Автор: Павел. МДС 81-6.2000 Предупредительный ремонт заключается в систематически и своевременно проводимых работах по предупреждению преждевременного износа конструкций, отделки,...

Автор: Павел. МДС 81-6.2000 Предупредительный ремонт заключается в систематически и своевременно проводимых работах по предупреждению преждевременного износа конструкций, отделки,...

Временные здания и сооружения при ремонте автомобильных дорог

Автор: Галина. Добрый день! Помогите, пожалуйста разобраться..нужно ли включать в ССР стоимости РЕМОНТА автомобильных дорог временные здания и сооружения...определение затрат при капитальном ремонте описано в ГСН 81-05-01-2001..а про ремонт ...

Автор: Галина. Добрый день! Помогите, пожалуйста разобраться..нужно ли включать в ССР стоимости РЕМОНТА автомобильных дорог временные здания и сооружения...определение затрат при капитальном ремонте описано в ГСН 81-05-01-2001..а про ремонт ...

Какую применить расценку на демонтаж цепи нории в ТЕР

Автор: Сергей Чинаев. Демонтаж цепи с ковшами зернового элеватора Нория относится не к капитальному ремонту объектов капитального строительства, а к ремонту оборудования. Единичные расценки (ФЕР, ТЕР) применяются при новом строительстве,...

Автор: Сергей Чинаев. Демонтаж цепи с ковшами зернового элеватора Нория относится не к капитальному ремонту объектов капитального строительства, а к ремонту оборудования. Единичные расценки (ФЕР, ТЕР) применяются при новом строительстве,...

Монтаж встраиваемой мебели относится к текущему ремонту?

Автор: Алексей. "Эмма Шереметьева пишет: Мебель вообще относится к оборудованию, ее ремонт соответственно как ремонт оборудования, а уж какого решать заказчику " речь так-то не о ремонте мебели. А об установке мебели ...

Автор: Алексей. "Эмма Шереметьева пишет: Мебель вообще относится к оборудованию, ее ремонт соответственно как ремонт оборудования, а уж какого решать заказчику " речь так-то не о ремонте мебели. А об установке мебели ...

31.05.2018 11:17:11

ГРАНД-Смета: коэффициенты в смете при работе Хозспособом К строительно-монтажным работам, выполненным для собственного потребления (хозяйственным способом), относятся работы, выполняемые для своих нужд собственными силами организаций, включая работы, для выполнения которых организация выделяет на стройку рабочих основной деятельности с выплатой им заработной платы по нарядам строительства, а также работы, выполненные подрядными организациями по собственному строительству (не в рамках договоров строительного подряда, а, например, при реконструкции административно-хозяйственного здания, строительству собственной производственной базы и т.д.). Величина накладных расходов на строительные и ремонтно-строительные работы, осуществляемые хоз.способом, определяется по индивидуальной норме, а при использовании в сметах нормативов накладных расходов по видам строительства или видам работ необходимо применять коэффициент 0,6. Поскольку используются собственные средства, сметную прибыль начислять не имеет смысла: СП = 0. По мнению Минфина, обозначеннному Письме от 05.11.2003г. №04-03-11/91, текущий ремонт, выполненный собственными силами организации, не облагается НДС: «По нашему мнению, строительно-монтажные работы для целей применения НДС следует рассматривать как работы капитального характера, в результате которых создаются новые объекты основных средств, в том числе объекты недвижимого имущества (здания, сооружения и т.п.), или изменяется первоначальная стоимость данных объектов, находящихся в эксплуатации, в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации и по иным аналогичным основаниям. В связи с этим работы некапитального характера по текущему ремонту производственного помещения к строительно-монтажным работам для целей НДС не относятся и, соответственно, объектом налогообложения не признаются.» Для включения затрат по строительству объекта в налогооблагаемую базу по НДС необходимо выполнение следующих условий:

Есть разные способы, как именно отразить нужные поправки к НР=0,6 и СП=0 в ПК "ГРАНД-Смета" при работе Хозспособом. Один из таких методов, при работе базисно-индексным методом, показан ниже:

Жизнь, как зебра полоса черная, полоса белая, но каких полос будет больше зависит от человека, от его поступков и действий. | |

31.05.2018 11:29:45

спасибо огромное)

| ||||

")

")